2. סעיף 3 לחוק הביטוח הלאומי [נוסח משולב], תשנ"ה-1995 (להלן-החוק), מגדיר חבר באגודה שיתופית שהיא קיבוץ או מושב שיתופי כעובד, ואת האגודה בה הוא חבר, כמעסיקתו במידה והוא עוסק בתפקידו במסגרת סידור העבודה, ולא ע"פ התקשרות אישית עם גורם חיצוני. ע"פ הוראה זו חלים הכללים לתשלום דמי ביטוח לאומי על חבר קיבוץ כשם שהם חלים על כל עובד שכיר.

3. מאחר וחבר קיבוץ שיתופי אינו מקבל שכר ככל שכיר אחר, נקבעו בסעיף 344(א)(1) לחוק כללים לחישוב הכנסתו של חבר קיבוץ שיתופי ומושב שיתופי. להלן מרכיבי ההכנסה שנקבעו:

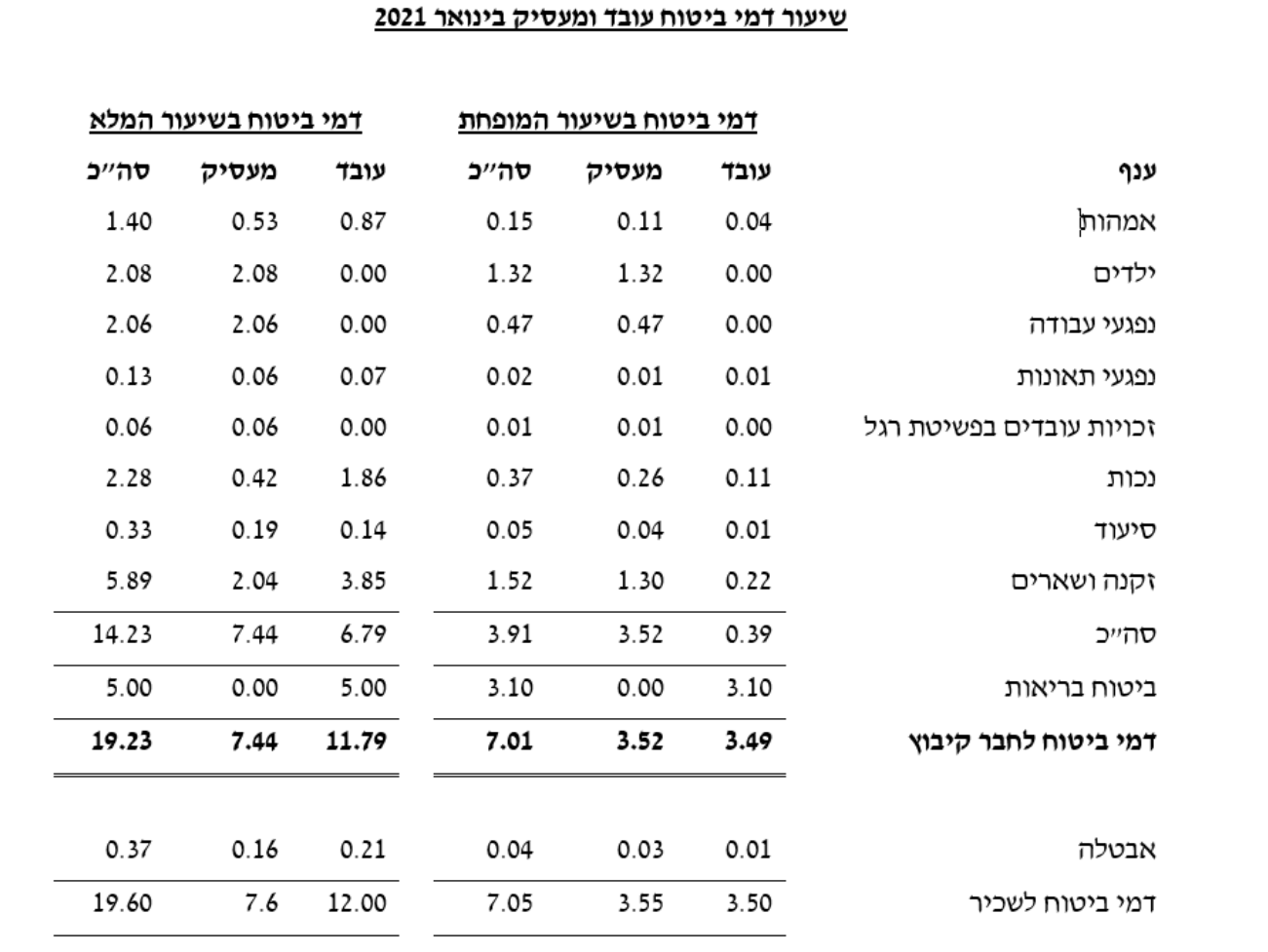

א. שווי השירותים – שווי השירותים שנותן קיבוץ שיתופי מכוח החברות בו לחבריו, לבת זוג תלויה בחבר שבגינה הוא זכאי לנקודת זיכוי ולילדיהם (עד גיל 18). שווי השירותים כולל את המרכיבים הבאים:

1) שווי דיור – שווי דיור בשיעור 7.5% מ"סכום בסיסי" (8,804 ש"ח נכון לשנת 2021). סכום שווי הדיור לשנת 2021 הוא 660.3 ש"ח.

2) עלות אספקת המחיה – עלות אספקת המחיה וטובות הנאה אחרות שהקיבוץ סיפק אותן או שילם בעדן, לחבריו, אף אם מקורן בסכומים פטורים ממס לפי הוראות פקודת מס הכנסה או בסכומים פטורים מדמי ביטוח.

3) כלל טובות הנאה – כלל טובות ההנאה שנותן הקיבוץ לחבריו לרבות בריכה, חדר אוכל, ארוחות, מכבסה, גן ילדים, לימודים, חוגים, רכב, ארנונה, טלפון נייח ונייד.

ב. פחת ציוד צרכני - 90% מפחת ציוד צרכני של רכוש שאינו משמש ליצור הכנסה פרט למבני המגורים בשימוש החברים.

ג. גילום – גילום חלק העובד בהפרשה לקופת גמל וגילום תשלום מס הכנסה. כדי למנוע כפל תשלום דמי ביטוח לאומי יש לוודא כי חלק הוצאות המחיה אשר מומן על ידי פדיון קופות גמל סווג בהתאם.

4. תוצאת החישוב הינה הכנסת הקיבוץ לשנת המאזן שאושר ולא לשנה השוטפת.

5. את הכנסת החבר יש ל"קדם" (ל"מדד") משנת המאזן (לדוגמה 2018) לשנת 2021. הקידום מבוצע ע"י חלוקת השכר הממוצע בינואר 2021 בממוצע השכר הממוצע של שנת המאזן האחרון שאושר (לדוגמה שנת 2018).

6. הקידום לרבעון הראשון המתחיל בינואר 2021, הוא בשיעור של מחצית שיעור השינוי של השכר הממוצע לחודש ינואר, לעומת השכר הממוצע לחודש דצמבר שקדם לו.

7. לאחר שנקבעה ההכנסה לחבר לרבעון הראשון, יש לקדמה מידי רבעון. הקידום לרבעון השני יהיה עפ"י שיעור העלייה של השכר הממוצע מינואר לאפריל. הקידום לרבעון השלישי יהיה עפ"י שיעור העלייה של השכר הממוצע מאפריל ליולי. הקידום לרבעון הרביעי יהיה עפ"י שיעור העלייה של השכר הממוצע מיולי לאוקטובר.

8. להלן שעורי הקידום לרבעון הראשון של שנת 2021:

|

שנת מאזן 2018 |

מקדם 6.51% |

שנת מאזן 2019 |

מקדם 2.71% |

9. ההכנסה לחבר משמשת בסיס למקדמות באותו רבעון.

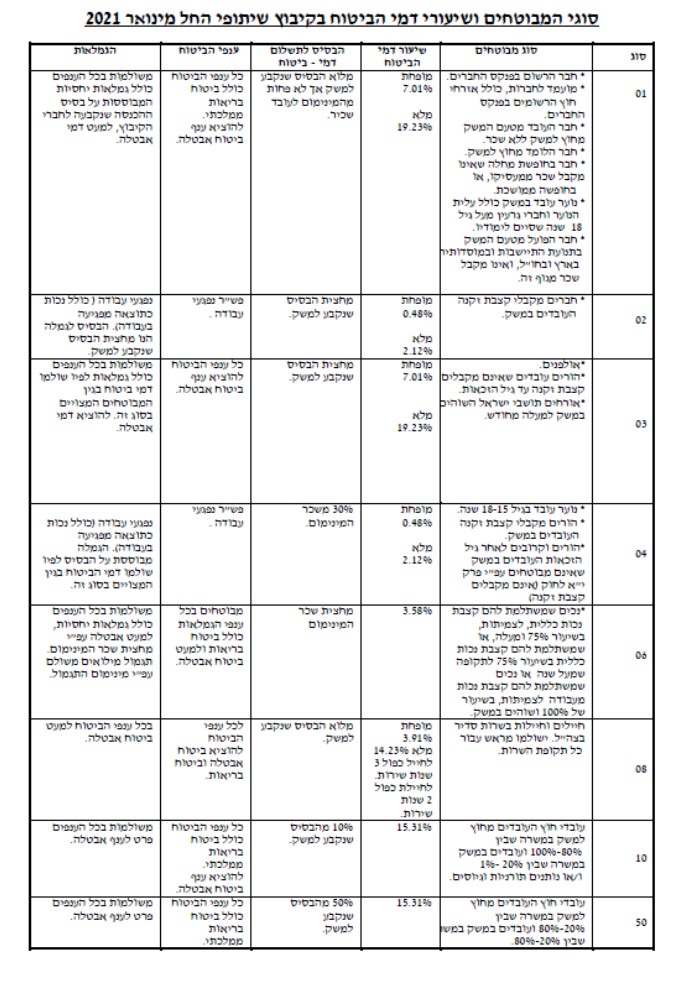

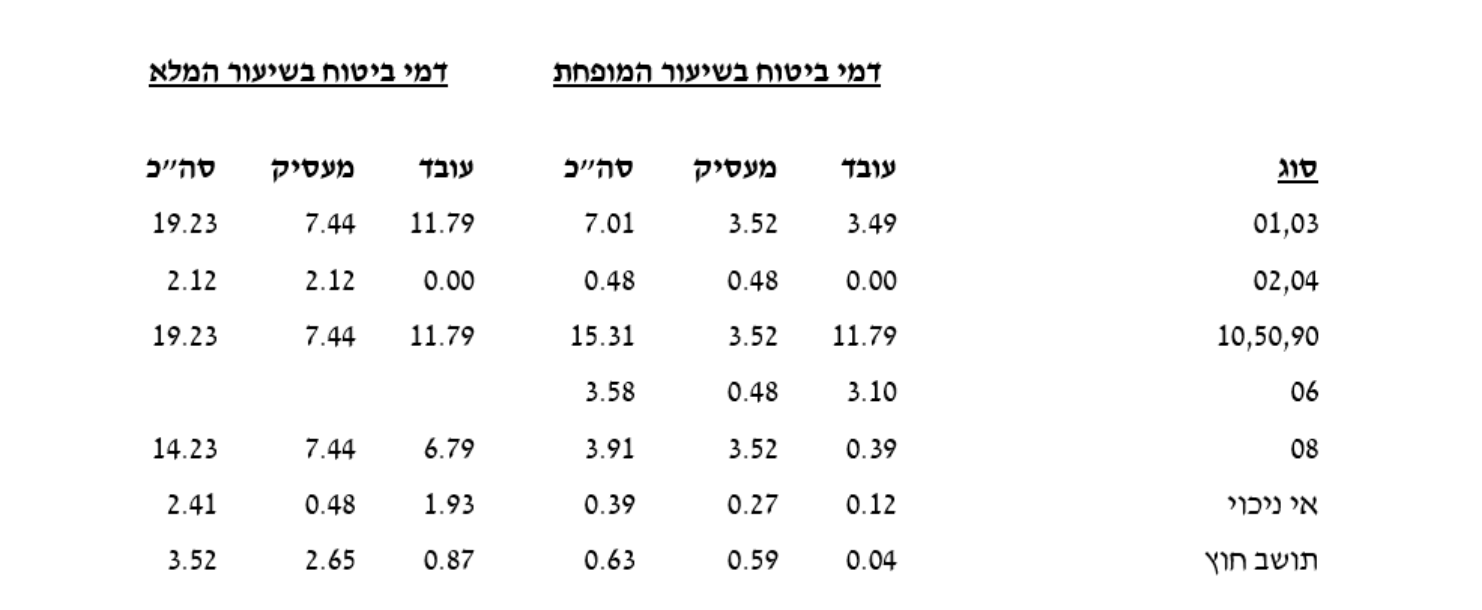

התשלום מתבצע עבור כל חבר בהתאם לסוג הביטוח הרלוונטי עבורו (חבר העובד במשק - סוג 01, חבר המקבל קצבת זקנה - סוג 02 וכו'). עפ"י הסיווג נקבע שיעור דמי הביטוח ובסיס ההכנסה ממנו משולמים דמי הביטוח (סוג 01 - בסיס מלא, סוג 02 - מחצית הבסיס וכו').

10. לאחר אישור מאזן, על הקיבוץ השיתופי או המושב השיתופי לשדר למוסד ביטוח לאומי קובץ שבו ימסרו הפרטים הבאים: מספר תיק ניכויים, שם הקיבוץ, שנה, הוצאות מחיה, 90% פחת ציוד צרכני, מספר חברים, מספר ילדים, שם המייצג.

11. לחוזר זה מצורפת טבלה מעודכנת לשיעורי דמי הביטוח בקיבוץ לסוגי המבוטחים השונים.

הערות:

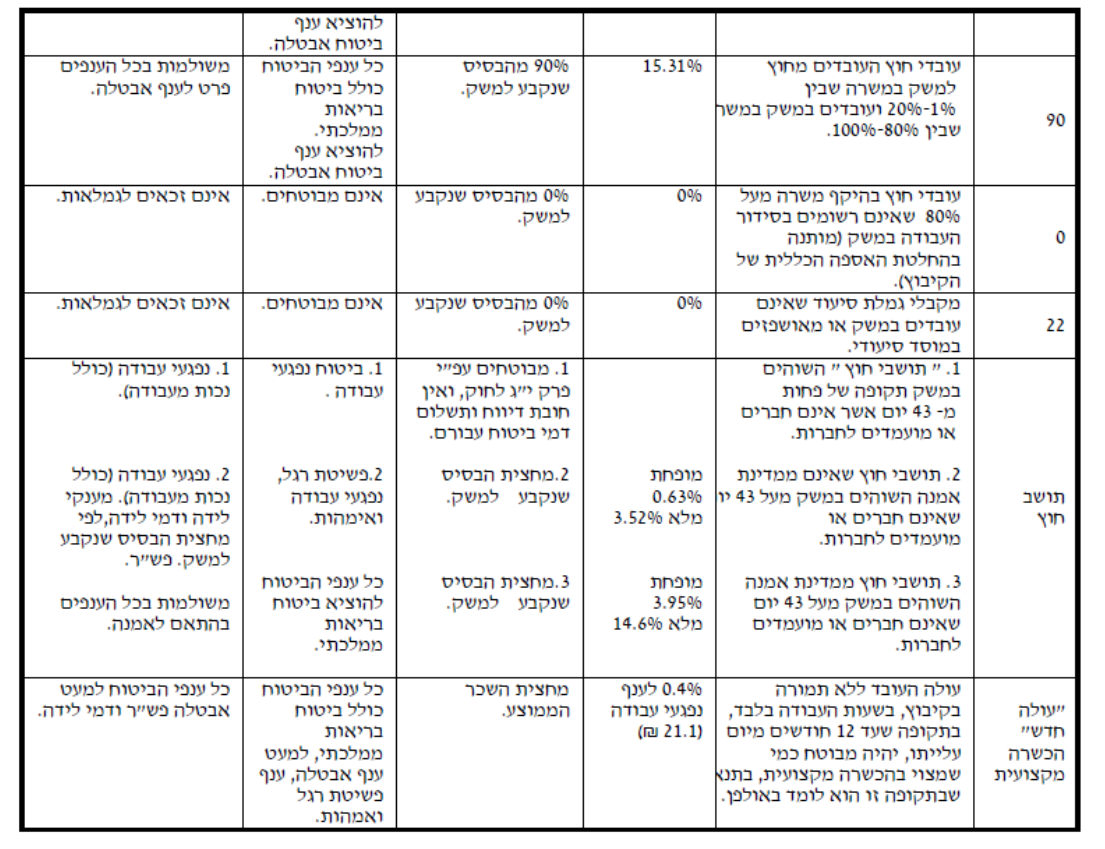

1. הורים וקרובים של חברי הקיבוץ, המתגוררים בו בקביעות ואינם עובדים, מבוטחים כמי שאינם עובדים או עובדים עצמאים, כל עוד לא החלו לקבל קצבת זקנה.

2. יש לדאוג לתשלום דמי ביטוח בריאות בגין הורים וקרובים לאחר גיל הזכאות העובדים במשק שאינם מבוטחים עפ"י פרק י"א לחוק (אינם מקבלים קצבת זקנה) ומבוטחים בסוג 04.

3. נשים נשואות ששוהות במעמד של הורים של חברי משק שאינן עובדות אינן מבוטחות.

4. עבור חיילות/חיילים המשרתים פחות משנתיים/שלוש שנים יש לבצע תאום בגמר השרות הצבאי.

5. יש לבצע תאום דמי ביטוח עבור עובדי חוץ חלקיים אשר הכנסתם בתלוש השכר אינה מגיעה ל-60% מהשכר הממוצע.

6. על הקיבוץ לנכות דמי ביטוח לאומי עבור חבריו בין גיל הפרישה לגיל הזכאות (הגיל שבו זכאי המבוטח לקצבה ללא קשר לשעות העבודה) במידה ואינם מקבלים קצבת זקנה. לאור האמור, על הקיבוץ לדווח על אותם חברים בסוג 01 (או 10,50,90 אם מדובר בעובד חוץ) אך מאחר ובגיל האמור אותם חברים אינם מבוטחים בביטוח נפגעי תאונות ובביטוח נכות יש לבצע אי ניכוי. שיעורי אי הניכוי הם:אי ניכוי מופחת 0.39 אי ניכוי מלא 2.41 .

7. דמי ביטוח עבור עתודאי ישולמו בסוג 03 עד החיול הראשון . כאשר יחויל יש לשלם עבורו דמי ביטוח בסוג 08 עבור כל תקופת השירות.

8. השכר הממוצע החל מינואר 2021 הוא 10,551 ש"ח לחודש, לפיכך ההכנסה שממנה ישולמו וינוכו דמי ביטוח בשיעורים המופחתים הינה 6,331 ש"ח (60% מהשכר הממוצע).

9. החל מדצמבר 2017 שכר המינימום הוא 5,300 ש"ח.

10. דיווח בסוג 0* יקלט רק לאחר הגשת סיכום מפרוטוקול האסיפה בעניין החלטת הקיבוץ להוציא את עובדי החוץ בהיקף משרה של 80% ומעלה מסידור העבודה בקיבוץ.

11. כאשר אין מידע לגבי היקף המשרה של עובד חוץ, היקף המשרה יחושב באופן הבא: עד 4 ימים = 20%, מ-5 ימים עד 16 ימים = 80%, 17 ימים ומעלה =100%.

12. החל מינואר 2019 נוסף חיוב בשיעור 0.1% למעסיק, בענף נפגעי עבודה, הוראת שעה ל - 5 שנים ( עד ל 31 בדצמבר 2023).

13. מצ"ב פירוט שיעורי דמי הביטוח וחלוקה לפי סוגי העובדים השונים.

הערה: החל מ-01.07.05 נקבעו שתי מדרגות דמי ביטוח למעסיק לפיכך, הניכוי מחבר קיבוץ בסוגים 10,50,90 יהיה בשיעור המלא וחלק המעסיק (הקיבוץ) בשיעור המופחת כאשר ההכנסה לחבר בסוג 50,90 עולה על 60% מהשכר הממוצע במשק, המעסיק (הקיבוץ) ישלם דמי ביטוח בשיעור המלא על חלק ההכנסה העולה על 60% מהשכר הממוצע במשק.

לפרטים ולהסברים נוספים ניתן לפנות לגב' שרונה שחר במשרדנו בעפולה 04-6484785.