על בסיס הסכומים הנורמטיביים שסוכמו עם רשות המיסים בשנים קודמות, עדכנו את שווי נקודה שנוספה בעדר בקר לחלב ל- 740 ש"ח ואת נקודת היציאה מהעדר ל- 790 ש"ח.

בשאר ענפי החקלאות לא בצענו שינויים נוכח השינויים המזעריים במדדים.

ענפי מטעים

העיקרון המנחה בקביעה הנורמטיבית להוצאות מראש בענפי המטעים מתבסס אך ורק על ההוצאות המשתנות ולוקח בחשבון כי 50% מההוצאות המשתנות הן הוצאות המותרות בניכוי לשם 'שמירה על הקיים'. כמו כן אין לזקוף לעלות עבודה עצמית ויש להתייחס אך ורק לחלק ההוצאות המתייחס לאחוז שלא שווק מסך כל התמורה עד סוף השנה.

עדר בקר לחלב

בעניין קביעת עלות עדר בקר לחלב נציין כי עמדתנו מקדמת דנן היא שיש לראות בעדר בקר לחלב "רכוש קבוע" לכל דבר ומשמעותה המעשית שאין עליית ערך באם מספר הנקודות המייצגות את גודל העדר לא משתנה וכי על מכירתו של העדר יחול מס רווח הון.

ענף הלול

המחירים הנורמטיביים למטילות נקבעים על פי עקרון "תקופת ייצור הביצים". לפי עקרון זה צוברת המטילה עלויות עד חודש ההטלה הראשון וממועד זה ועד חודש ההטלה האחרון (שנקבע נורמטיבית) מופחת בכל חודש פוטנציאל היצור של המטילה שהוא ההפרש שבין עלות המטילה ביום ההטלה הראשון לערך הבשר לשחיטה של אותה מטילה.

עופות שמתו בסמוך לתום שנת המס ולא התקבל פיצוי בגינם יוערכו באפס תוך צירוף אסמכתאות להוכחת התמותה.

במקרים של חיסול מוקדם ו/או הסדרים עם מועצת הלול בקשר לשחיטה מוקדמת קיימים הסדרים מיוחדים לפיהם נקבע מחיר נורמטיבי מיוחד לתום השנה והפיצויים בגין אובדן ההכנסה העתידית מדווחים בהתאם.

עלות או שוק כנמוך שביניהם

נוכח הרגישות של ענפי החקלאות לגורמי טבע ולגורמים אחרים יש להקפיד על הכלל הבסיסי של הערכת המלאי - "עלות או שוק כנמוך שביניהם".

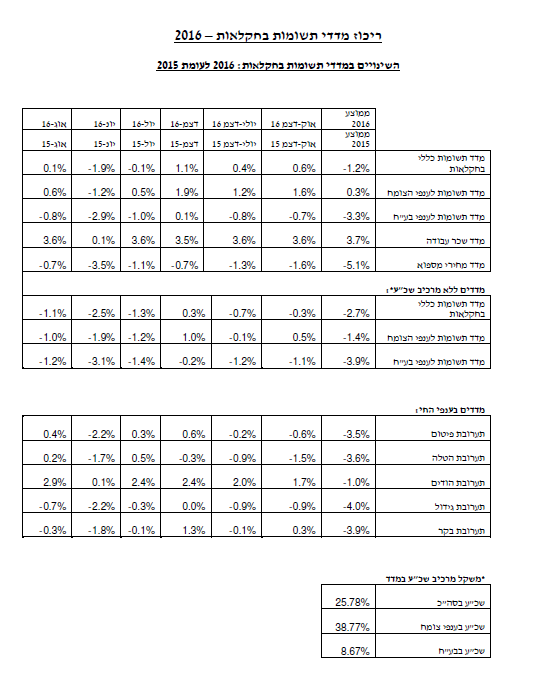

מצ"ב טבלת שינויים במדדי החקלאות לשנת 2016 לעומת 2015.

לקבלת חוברת הנחיות ל"עריכת דוחות כספיים לשנת 2016" לפרטים ולהבהרות ניתן לפנות לרו"ח אמיר כהן במשרדנו בתל אביב.